Die Steuer ist keine technische Einnahmequelle des modernen Staates. Die Steuer ist das unverhüllteste politische Instrument, das zeigt, wen der Staat begünstigt, welche Klassen er schützt und welche Gruppen er zur Kasse bittet. Aus diesem Grund ist die Besteuerung keine Frage der Steuertechnik, sondern eine Frage der Verfassung, des Regimes und der Klassenpolitik. Die Frage, die heute in der Türkei diskutiert werden muss, ist nicht, ob die Steuer “hoch” oder “niedrig” ist, sondern wem sie auferlegt wird, zu welchen Kosten und mit welcher politischen Logik.

Die Steuer ist keine technische Einnahmequelle des modernen Staates. Die Steuer ist das unverhüllteste politische Instrument, das zeigt, wen der Staat begünstigt, welche Klassen er schützt und welche Gruppen er zur Kasse bittet. Aus diesem Grund ist die Besteuerung keine Frage der Steuertechnik, sondern eine Frage der Verfassung, des Regimes und der Klassenpolitik. Die Frage, die heute in der Türkei diskutiert werden muss, ist nicht, ob die Steuer “hoch” oder “niedrig” ist, sondern wem sie auferlegt wird, zu welchen Kosten und mit welcher politischen Logik.

Das Steuersystem in der Türkei basiert formell auf Artikel 73 der Verfassung von 1982. Dieser Artikel legt fest, dass die Besteuerung zur Deckung der öffentlichen Ausgaben im Rahmen der Grundsätze der Gesetzmäßigkeit, der Steuerkraft, der Allgemeinheit, der Gleichheit und der gerechten und ausgewogenen Verteilung der Steuerlast erhoben wird. Diese Bestimmung ist im Zusammenhang mit den Grundsätzen der Rechtsstaatlichkeit, der Sozialstaatlichkeit und der Rechtssicherheit zu sehen, die sich aus der gesamten Verfassung ergeben. Das Problem in der Türkei ist jedoch nicht das Fehlen von Verfassungsgrundsätzen. Das Problem ist die politische Aufhebung dieser Prinzipien. Das Steuersystem ist nicht das Ergebnis des von der Verfassung vorgesehenen sozialstaatlichen Modells, sondern das Produkt eines anderen wirtschaftlichen und politischen Denkens, das sich dagegen stellt.

An dieser Stelle ist vor allem Folgendes zu betonen: Das Steuersystem in der Türkei ist das Ergebnis einer politischen Präferenz, nicht einer verfassungsrechtlichen Verpflichtung. Während die Verfassung eine Besteuerung nach der Finanzkraft vorschreibt, werden in der Praxis die Bürger mit indirekten und regressiven Steuern auf den Verbrauch belastet. Diese Situation ist kein Verfassungsverstoß, sondern eine Dysfunktionalisierung der Verfassung. Der Rechtstext bleibt bestehen, aber die politische Macht neutralisiert diesen Text durch die Steuerpolitik. Die Verfassung ist somit kein normativer Rahmen mehr, sondern wird zu einem symbolischen Dokument degradiert.

Liquidierung des Sozialstaatsprinzips durch Besteuerung

Ein Sozialstaat ist nicht nur ein Staat, der Beihilfen verteilt. Ein Sozialstaat ist ein Staat, der die vom Markt geschaffenen Ungleichheiten durch Steuern ausgleicht. Die Steuer ist das wichtigste Instrument dieses Ausgleichs. Wenn ein Steuersystem die Verteilung von Einkommen und Vermögen nicht korrigiert, sondern im Gegenteil verzerrt, wird das Prinzip des Sozialstaats de facto abgeschafft.

Genau das tut die Steuerpolitik in der Türkei. Die Steuerlast wird durch indirekte Steuern systematisch auf den Konsum der Bürger verlagert. Das ist kein Fehler. Es ist eine bewusste Entscheidung. Denn indirekte Steuern sind politisch bequem. Sie verteilen sich auf eine breite Basis, individualisieren die Reaktion und stören das Kapital nicht. Und die Gesellschaft zahlt den Preis dafür.

Der Ausdruck “Liquidierung des Wohlfahrtsstaates” ist hier nicht bildlich gemeint. Wenn das Steuersystem die Umverteilungsfunktion des Wohlfahrtsstaates beseitigt, reduziert sich der Staat auf einen bloßen Einnahmeapparat. Die Steuern dienen nicht der Finanzierung öffentlicher Dienstleistungen, sondern der Verwaltung von Haushaltsdefiziten und der Aufrechterhaltung der zugunsten des Kapitals errichteten Wirtschaftsordnung. In diesem Fall wird die Steuer nicht zum Instrument des Gesellschaftsvertrags zwischen Bürger und Staat, sondern zum Instrument der hierarchischen Beziehung zwischen Macht und Gesellschaft.

Aushöhlung des Grundsatzes der Gleichheit in der Besteuerung

Artikel 10 der Verfassung schreibt die Gleichheit vor dem Gesetz vor, und Artikel 73 schreibt die Besteuerung nach der finanziellen Leistungsfähigkeit vor. Gleichheit in der Besteuerung bedeutet nicht, dass alle mit dem gleichen Satz besteuert werden. Steuergerechtigkeit bedeutet, dass jeder nach seiner Leistungsfähigkeit besteuert wird. Die Verwirklichung dieses Grundsatzes liegt in der Verantwortung des Gesetzgebers.

In der Türkei nutzt der Gesetzgeber diese Befugnis jedoch nicht, um Steuergerechtigkeit zu gewährleisten, sondern um politische und klassenbezogene Prioritäten zu setzen. Durch Befreiungen, Ausnahmen, Anreize, Amnestien und vorübergehende Ermäßigungen hat das Steuersystem aufgehört, ein Mechanismus zu sein, der Gleichheit gewährleistet.

Diese Struktur zeigt, dass das Steuerprivileg, nicht die Steuergleichheit, institutionalisiert wurde. Anstatt den Grundsatz der gleichen Staatsbürgerschaft zu stärken, vertieft das Steuersystem die Unterscheidung zwischen Kapital und Bürgern. Während der Gleichheitsgrundsatz in den Texten weiterbesteht, ist er in der Praxis durch selektiven Protektionismus ersetzt worden.

Die Wahrheit in Zahlen

Etwa 65-70 % der gesamten Steuereinnahmen entfallen auf indirekte Steuern. Mehrwertsteuer und Sonderverbrauchssteuer machen zusammen etwa die Hälfte der gesamten Steuereinnahmen aus. Der Anteil der Körperschaftssteuer beträgt dagegen nur 10-12 %. Ein erheblicher Teil der Einkommenssteuer beruht nicht auf einer Erklärung, sondern auf Abzügen von den Lohnempfängern an der Quelle.

Diese Tabelle zeigt, dass die Steuerlast nicht das Kapital, sondern das tägliche Leben der Bürger belastet.

Es ist jedoch unzureichend, diese Tabelle nur als numerisches Ungleichgewicht zu betrachten. Diese Zahlen zeigen deutlich den Klassencharakter der Besteuerung. Indirekte Steuern belasten einkommensschwache Gruppen unverhältnismäßig stark, da sie unabhängig von der Höhe des Einkommens von allen zum gleichen Satz erhoben werden. Dies macht das Steuersystem regressiv und verzerrt die Einkommensverteilung.

Wo fängt die Steuer an? Im Leben eines Bürgers

In der Türkei beginnt die Besteuerung im Leben, nicht beim Gewinn. Die Bürger werden mit der Quellensteuer besteuert, bevor sie ihr Einkommen erzielen. Sobald sie ihr Einkommen ausgeben, werden sie ein zweites und drittes Mal besteuert. Aus diesem Grund erscheint die Steuerlast nicht in den Bilanzen der Unternehmen, sondern in der Küche, in der Rechnung, in der Schuld.

Die Steuer ist für den Bürger keine abstrakte finanzielle Belastung, sondern ein ständiger Begleiter des täglichen Lebens. Der Staat greift dem Bürger direkt in die Tasche, wenn der Stromschalter gedrückt wird, wenn der Herd in der Küche eingeschaltet wird, wenn das Telefon berührt wird, wenn das Auto gefahren wird. Für das Kapital hingegen ist die Steuer ein Posten, der durch Buchhaltungstechniken oft aufgeschoben, reduziert oder ganz eliminiert werden kann.

Die konkrete Anatomie der Steuerlast: Geld, das aus der Tasche des Bürgers zum Staat fließt

Bürger, die ein Auto kaufen

Der steuerfreie Fahrzeugpreis beträgt 500.000 TL. *

SCT 80 Prozent: 400.000 TL.

Mehrwertsteuer 20 Prozent auf den Betrag einschließlich SCT: 180.000 TL.

Die Gesamtsteuer beträgt 580.000 TL.

Der Verkaufspreis beträgt 1.080.000 TL.

Der Bürger zahlt mehr Steuern an den Staat als das Auto.

Bürger, der ein Telefon erhält

Der steuerfreie Preis beträgt 30.000 TL. *

SCT 50 Prozent: 15.000 TL.

MEHRWERTSTEUER: 9.000 TL.

Andere Anteile liegen bei etwa 1.000 TL.

Die Gesamtsteuer beträgt etwa 25.000 TL.

Die Steuer wird auf dem Telefon selbst bezahlt.

Bürger, die ein Haus kaufen

Der neue Hauspreis beträgt 2.000.000 TL. *

Mehrwertsteuer 10 Prozent: 200.000 TL.

Gebühr für die Eigentumsurkunde 4 Prozent: 80.000 TL.

Die sonstigen Gebühren betragen etwa 10.000 TL.

Die anfängliche Gesamtsteuerlast beträgt etwa 290.000 TL.

Grundsteuer, Umweltreinigungssteuer und Mehrwertsteuer auf Rechnungen folgen.

Elektrizität, Wasser, Erdgas

Der Anteil der Steuern und Abgaben auf Strom beträgt 18-20 %.

Die Mehrwertsteuer auf Erdgas beträgt 20 Prozent.

Die Gesamtbelastung des Wassers beträgt etwa 20 Prozent.

Die Bürger zahlen Steuern, weil sie leben.

Kraftstoff

Etwa 40-45 % des Kraftstoffpreises an der Tankstelle bestehen aus indirekten Steuern wie SCT und Mehrwertsteuer.

(DIE ZAHLEN SIND ALS BEISPIEL ANGEGEBEN)

Was zahlt das Unternehmen?

Auf dem Papier beträgt die Körperschaftssteuer 25 Prozent.

Durch Ausnahmen, Anreize, Amnestien und Umstrukturierungen sinkt der effektive Satz auf unter 10 %.

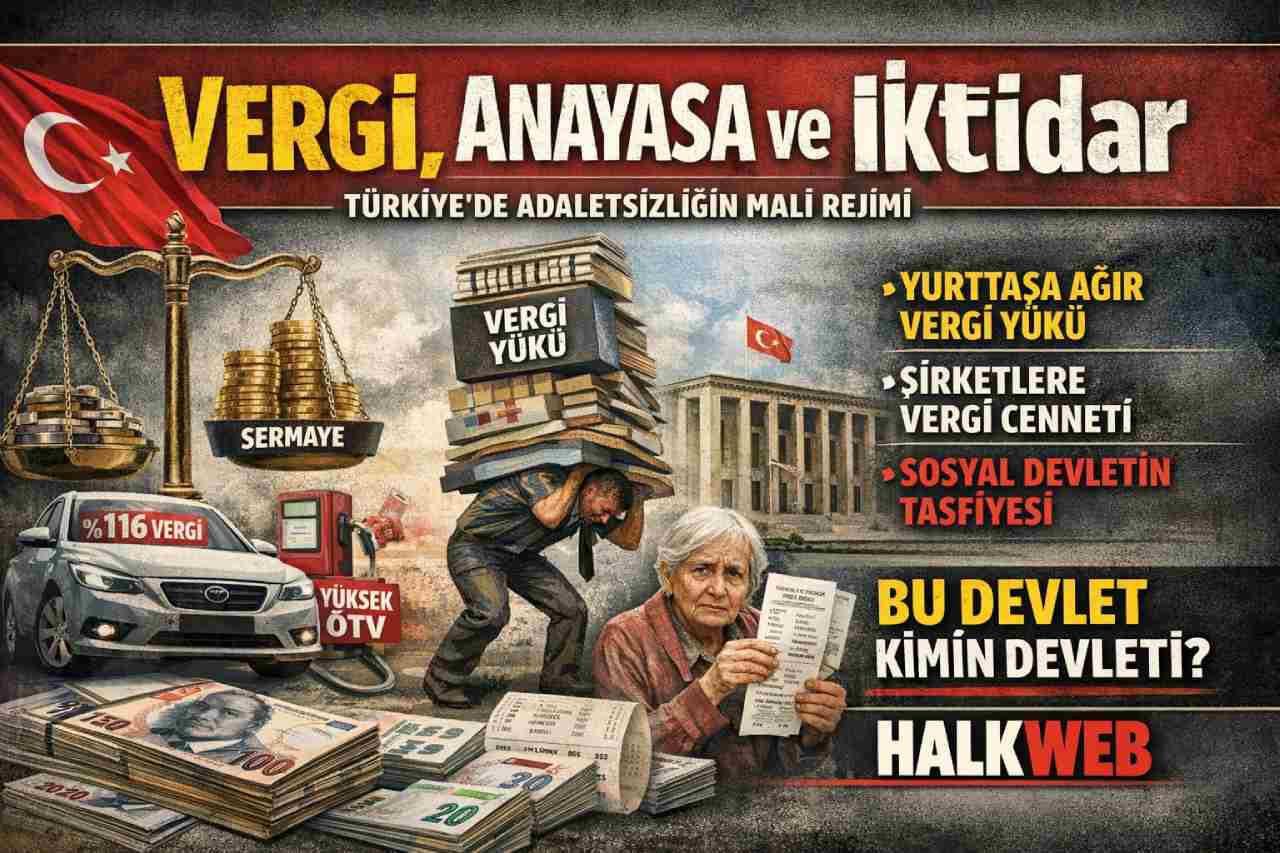

Während der Bürger 116 Prozent Steuern auf ein Auto zahlt, zahlt das Unternehmen 10 Prozent auf den Gewinn.

Dieser Vergleich ist der offenkundigste Indikator für steuerliche Ungerechtigkeit. Die auf den Verbrauch der Bürger erhobene Steuer ist absolut und unvermeidlich. Die Unternehmensgewinne hingegen können ausgehandelt, verschoben und oft durch politische Mechanismen geschützt werden.

Der bewusste Bruch mit der OECD und dem neoliberalen Regime

In den OECD-Ländern liegt der Anteil der indirekten Steuern im Durchschnitt bei 30-35 %. Unternehmens- und Vermögenssteuern bilden das Rückgrat des Systems. In der Türkei ist diese Struktur genau umgekehrt. Dies ist keine Rückständigkeit, sondern eine bewusste Präferenz des Regimes. Der Neoliberalismus minimiert nicht den Staat, sondern er verändert, wen der Staat schützt. In der Türkei hat sich der Staat vom Kapital zurückgezogen und sich im Leben der Bürger niedergelassen.

Diese Bevorzugung ist nicht auf eine wirtschaftliche Notwendigkeit, sondern auf eine politische Ausrichtung zurückzuführen. Das Steuersystem ist als Instrument zur Beschleunigung der Kapitalakkumulation und zur Disziplinierung von Arbeit und Konsum konzipiert. Daher ist das Steuersystem in der Türkei keine Wirtschaftstechnik, sondern ein Mechanismus der Klassenherrschaft.

Steueramnestie, Wahlökonomie und der Zusammenbruch der Rechtssicherheit

Steueramnestien sind nicht mehr die Ausnahme, sondern ein gängiges Instrument der Wahlwirtschaft. Diese Situation zerstört die Steuermoral, untergräbt die Rechtssicherheit und benachteiligt die Steuerzahler. Die Steuer ist keine öffentliche Aufgabe mehr und wird zu einer aufschiebbaren Schuld.

Die Steueramnestie zerstört die Vorhersehbarkeit, eines der grundlegendsten Prinzipien der Rechtsstaatlichkeit. Der Staat selbst erklärt, dass die Regeln nur vorübergehend gelten. Diese Situation zerstört nicht nur das Finanzsystem, sondern auch den Sinn für soziale Gerechtigkeit.

Informelle Wirtschaft: Chronologie der bewussten Toleranz in der Türkei

Die informelle Wirtschaft in der Türkei ist keine vorübergehende Verirrung, sondern eine kontinuierliche Verwaltungspraxis. Mit den Beschlüssen vom 24. Januar wurde die Kontrolle gelockert, nicht angemeldete Beschäftigung wurde toleriert und Amnestien wurden normalisiert. In den 1990er Jahren wurde die Kreditaufnahme bevorzugt, in den 2000er Jahren wurde das Anreizsystem ausgeweitet, und nach 2010 wurde die Umstrukturierung dauerhaft. Die informelle Wirtschaft ist kein Misserfolg, sondern eine kontrollierte Bevorzugung.

Lösung: Politischer Umbruch, keine Reform

Dieses System kann nicht durch technische Anpassungen korrigiert werden. Ein Sozialstaat kann nicht aufgebaut werden, ohne die Steuerlast auf Unternehmen, Großkapital und Vermögen zu verlagern.

Die Körperschaftssteuer sollte der Hauptträger des Haushalts werden.

Ausnahmen und Befreiungen sollten abgeschafft werden.

Es sollten Vermögens- und hohe Vermögenssteuern erhoben werden.

Rentensuchende Sektoren sollten außerordentlich hoch besteuert werden.

Die Gewinnabschöpfung durch multinationale Unternehmen muss verhindert werden.

Die Mehrwertsteuer und die Verbrauchssteuern auf Wasser, Lebensmittel, Energie und Kommunikation sollten abgeschafft werden.

Es handelt sich nicht um technische Vorschläge, sondern um politische Präferenzen. Ohne die Verwirklichung dieser Präferenzen können Steuergerechtigkeit, Sozialstaatlichkeit und gleiche Bürgerrechte nicht erreicht werden.

Schlussfolgerung

- Die Steuerregelung ist keine steuerliche Frage, sondern eine Präferenz der Regierung.

- Das Problem in der Türkei sind nicht falsche Steuersätze, sondern bewusste Ungerechtigkeit. Die Steuer wird auf das Leben erhoben, nicht auf den Gewinn.

- Das Kapital wird geschützt und die Bürger werden diszipliniert. Während die Verfassung den Sozialstaat vorschreibt, wird er durch die Steuerpolitik de facto abgebaut.

Gleiche Staatsbürgerschaft steht in den Texten, aber nicht im Haushalt. Indirekte Steuern erhalten die Armut aufrecht und führen zu Politiklosigkeit. - Steueramnestien korrumpieren das Recht, Anreize korrumpieren die Justiz, und die Informalität korrumpiert den Staat. Dieses Bild ist keine Fehlfunktion, sondern ein funktionierendes System.

- Das Steuersystem ist nicht korrupt, es ist richtig gewählt, gegen wen es arbeitet. Es gibt keinen Sozialstaat ohne Steuergerechtigkeit.

- Es kann keine Demokratie ohne Sozialstaat geben. Die Frage ist nicht technischer Natur. Es ist eine politische Frage: Wessen Staat wird dieser Staat sein?