Vergi, modern devletin teknik bir gelir toplama faaliyeti değildir. Vergi, devletin kimden yana olduğunu, hangi sınıfları koruduğunu, hangi kesimlere bedel ödettiğini gösteren en çıplak siyasal araçtır. Bu nedenle vergilendirme, maliye tekniğinin değil; anayasanın, rejimin ve sınıf siyasetinin konusudur. Türkiye’de bugün tartışılması gereken mesele verginin “yüksek” ya da “düşük” olması değil; kime, ne pahasına ve hangi siyasal mantıkla yüklendiğidir.

Vergi, modern devletin teknik bir gelir toplama faaliyeti değildir. Vergi, devletin kimden yana olduğunu, hangi sınıfları koruduğunu, hangi kesimlere bedel ödettiğini gösteren en çıplak siyasal araçtır. Bu nedenle vergilendirme, maliye tekniğinin değil; anayasanın, rejimin ve sınıf siyasetinin konusudur. Türkiye’de bugün tartışılması gereken mesele verginin “yüksek” ya da “düşük” olması değil; kime, ne pahasına ve hangi siyasal mantıkla yüklendiğidir.

Türkiye’de vergilendirme sistemi biçimsel olarak 1982 Anayasası’nın 73’üncü maddesine dayanır. Bu madde, vergilendirmenin kamu giderlerinin karşılanması amacıyla; kanunilik, mali güç, genellik, eşitlik ve vergi yükünün adaletli ve dengeli dağılımı ilkeleri çerçevesinde yapılacağını hükme bağlar. Bu düzenleme anayasanın bütününden çıkarılan hukuk devleti, sosyal devlet ve hukuki güvenlik ilkeleriyle birlikte okunmak zorundadır. Ancak Türkiye’de sorun anayasal ilke eksikliği değildir. Sorun, bu ilkelerin siyasal olarak askıya alınmış olmasıdır. Vergi rejimi anayasanın öngördüğü sosyal hukuk devleti modelinin sonucu değil; onun karşısında konumlanan başka bir iktisadi ve siyasal aklın ürünüdür.

Bu noktada altı çizilmesi gereken temel mesele şudur: Türkiye’de vergi rejimi anayasal bir zorunluluğun değil, siyasal bir tercihin ürünüdür. Anayasa, mali güce göre vergilendirmeyi emrederken; uygulama, tüketim üzerinden, dolaylı ve regresif vergilerle yurttaşı hedef almaktadır. Bu durum, anayasal bir ihlalden ziyade anayasanın işlevsizleştirilmesi anlamına gelir. Hukuk metni yerinde durmakta; fakat siyasal iktidar, maliye politikası yoluyla bu metni etkisizleştirmektedir. Böylece anayasa normatif bir çerçeve olmaktan çıkar, sembolik bir belgeye indirgenir.

Sosyal Devlet İlkesinin Vergi Yoluyla Tasfiyesi

Sosyal devlet yalnızca yardım dağıtan bir devlet değildir. Sosyal devlet, piyasanın yarattığı eşitsizlikleri vergilendirme yoluyla dengeleyen devlettir. Vergi bu dengenin ana aracıdır. Eğer bir vergi sistemi gelir ve servet dağılımını düzeltmiyor, aksine bozuyorsa sosyal devlet ilkesi fiilen ortadan kalkmış demektir.

Türkiye’de vergi politikası tam olarak bunu yapmaktadır. Vergi yükü sistematik biçimde dolaylı vergiler üzerinden yurttaşın tüketimine yıkılmaktadır. Bu bir hata değildir. Bu bilinçli bir tercihtir. Çünkü dolaylı vergiler siyasal olarak konforludur. Geniş tabana yayılır, tepkiyi bireyselleştirir, sermayeyi rahatsız etmez. Bedeli ise toplum öder.

Burada “sosyal devletin tasfiyesi” ifadesi mecazi değildir. Vergi sistemi sosyal devletin yeniden dağıtım fonksiyonunu ortadan kaldırdığında, devlet yalnızca gelir toplayan bir aygıta indirgenir. Vergi, kamusal hizmetlerin finansmanı için değil; bütçe açıklarının yönetimi ve sermaye lehine kurulan ekonomik düzenin sürdürülebilirliği için kullanılmaya başlanır. Bu durumda vergi, yurttaşla devlet arasındaki toplumsal sözleşmenin değil; iktidarla toplum arasındaki hiyerarşik ilişkinin aracı hâline gelir.

Vergide Eşitlik İlkesinin İçinin Boşaltılması

Anayasa’nın 10’uncu maddesi kanun önünde eşitliği, 73’üncü maddesi ise verginin mali güce göre alınmasını emreder. Vergide eşitlik herkesten aynı oranda vergi almak değildir. Vergide eşitlik herkesten ödeme gücü oranında vergi almaktır. Bu ilkenin hayata geçirilmesi yasama organının sorumluluğundadır.

Ne var ki Türkiye’de yasama bu yetkiyi vergi adaletini sağlamak için değil; siyasal ve sınıfsal öncelikler doğrultusunda kullanmaktadır. Muafiyetler, istisnalar, teşvikler, aflar ve geçici indirimlerle vergi sistemi eşitliği sağlayan bir mekanizma olmaktan çıkarılmıştır.

Bu yapı, vergide eşitliğin değil; vergide ayrıcalığın kurumsallaştığını göstermektedir. Vergi sistemi, eşit yurttaşlık ilkesini güçlendirmek yerine; sermaye ile yurttaş arasındaki ayrımı derinleştirmektedir. Eşitlik ilkesi, metinlerde varlığını sürdürürken; uygulamada yerini seçici korumacılığa bırakmıştır.

Rakamların Söylediği Gerçek

Toplam vergi gelirlerinin yaklaşık yüzde 65–70’i dolaylı vergilerden oluşmaktadır. Katma Değer Vergisi ve Özel Tüketim Vergisi birlikte toplam vergi gelirlerinin yaklaşık yarısını oluşturmaktadır. Buna karşılık kurumlar vergisinin payı yalnızca yüzde 10–12 düzeyindedir. Gelir vergisinin önemli bölümü de beyana değil, ücretlilerden kaynağında kesintiye dayanmaktadır.

Bu tablo vergi yükünün sermayede değil, yurttaşın günlük hayatında olduğunu göstermektedir.

Ancak bu tabloyu yalnızca sayısal bir dengesizlik olarak okumak yetersizdir. Bu rakamlar, verginin sınıfsal karakterini açıkça ortaya koymaktadır. Dolaylı vergiler, gelir düzeyinden bağımsız olarak herkesten aynı oranda alındığı için düşük gelir grupları üzerinde orantısız bir yük yaratır. Bu durum vergi sistemini regresif hâle getirir ve gelir dağılımını bozar.

Vergi Nerede Başlıyor? Yurttaşın Hayatında

Türkiye’de vergi kârda değil hayatta başlar. Yurttaş kazancını elde etmeden stopajla vergilendirilir. Kazancını harcadığı anda ikinci ve üçüncü kez vergilendirilir. Bu nedenle vergi yükü şirket bilançolarında değil, mutfakta, faturada, borçta görünür.

Vergi, yurttaş için soyut bir mali yük değil; gündelik hayatın sürekli bir eşlikçisidir. Elektrik düğmesine basıldığında, mutfakta ocağı yakıldığında, telefona dokunulduğunda, arabaya binildiğinde devlet doğrudan yurttaşın cebine uzanır. Buna karşılık sermaye için vergi, çoğu zaman muhasebe teknikleriyle ertelenebilen, azaltılabilen veya tamamen bertaraf edilebilen bir kalemdir.

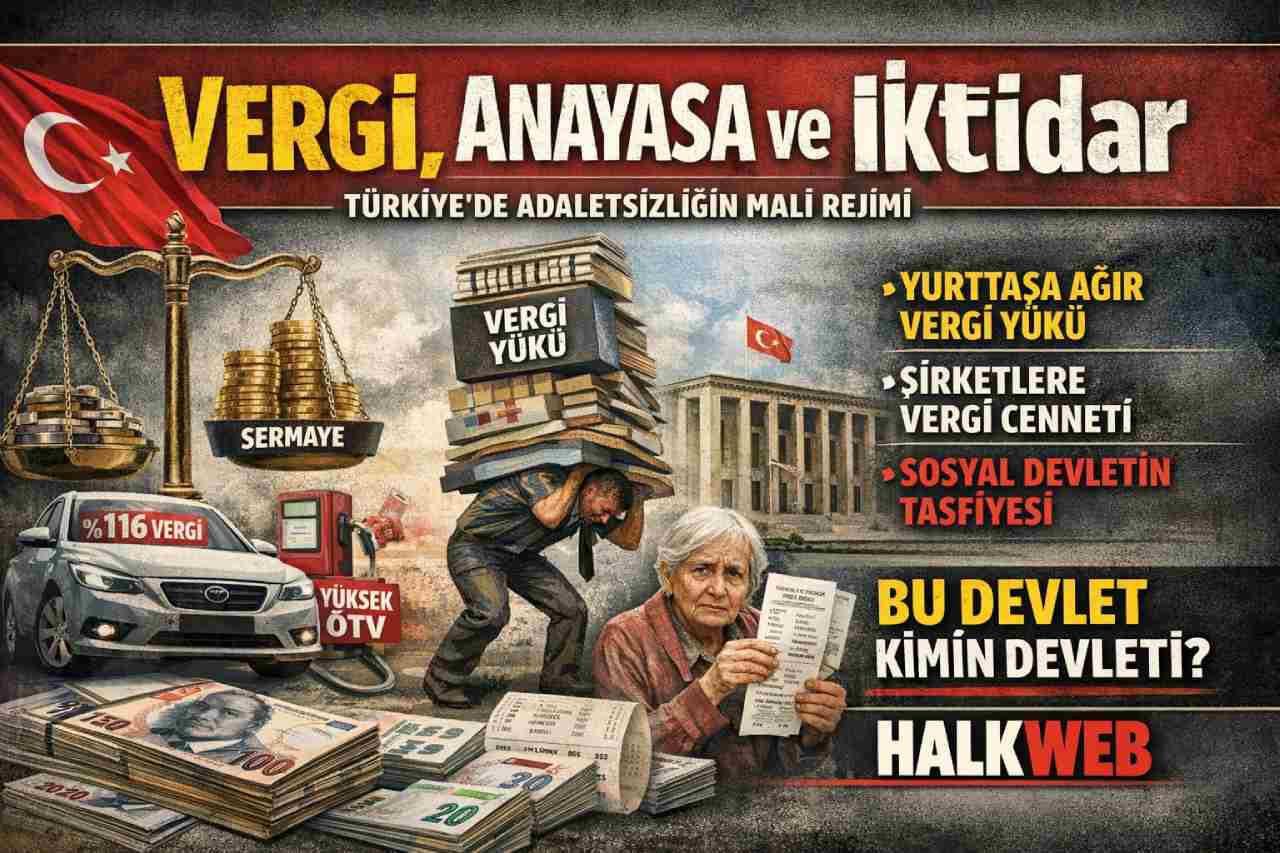

Vergi Yükünün Somut Anatomisi: Yurttaşın Cebinden Devlete Akan Para

Bir Araba Alan Yurttaş

Vergisiz araç fiyatı 500.000 TL’dir. *

ÖTV yüzde 80: 400.000 TL.

ÖTV dâhil tutar üzerinden KDV yüzde 20: 180.000 TL.

Toplam vergi 580.000 TL’dir.

Satış fiyatı 1.080.000 TL’dir.

Yurttaş arabadan daha fazla vergiyi devlete öder.

Bir Telefon Alan Yurttaş

Vergisiz fiyat 30.000 TL’dir. *

ÖTV yüzde 50: 15.000 TL.

KDV: 9.000 TL.

Diğer paylar yaklaşık 1.000 TL.

Toplam vergi yaklaşık 25.000 TL’dir.

Telefonun kendisi kadar vergi ödenir.

Bir Ev Alan Yurttaş

Yeni konut fiyatı 2.000.000 TL’dir. *

KDV yüzde 10: 200.000 TL.

Tapu harcı yüzde 4: 80.000 TL.

Diğer harçlar yaklaşık 10.000 TL.

Toplam ilk vergi yükü yaklaşık 290.000 TL’dir.

Sonrasında emlak vergisi, çevre temizlik vergisi ve faturalardaki KDV devam eder.

Elektrik, Su, Doğalgaz

Elektrikte vergi ve fonlar yüzde 18–20.

Doğalgazda KDV yüzde 20.

Suda toplam yük yaklaşık yüzde 20.

Yurttaş yaşadığı için vergi öder.

Yakıt

Akaryakıt pompa fiyatının yaklaşık yüzde 40–45’i ÖTV ve KDV gibi dolaylı vergilerden oluşmaktadır.

( RAKAMLAR ÖRNEK OLARAK VERİLMİŞTİR.)

Peki Şirket Ne Öder?

Kâğıt üzerinde kurumlar vergisi yüzde 25’tir.

İstisna, teşvik, af ve yapılandırmalarla efektif oran yüzde 10’un altına düşmektedir.

Yurttaş arabada yüzde 116 vergi öderken, şirket kârda yüzde 10 öder.

Bu karşılaştırma, vergi adaletsizliğinin en çıplak göstergesidir. Yurttaşın tüketimi üzerinden alınan vergi mutlak ve kaçınılmazdır. Şirketin kârı ise müzakere edilebilir, ertelenebilir ve çoğu zaman siyasallaşmış mekanizmalarla korunur.

OECD ile Bilinçli Kopuş ve Neoliberal Rejim

OECD ülkelerinde dolaylı vergilerin payı ortalama yüzde 30–35 düzeyindedir. Kurumlar ve servet vergileri sistemin omurgasıdır. Türkiye’de bu yapı tersine çevrilmiştir. Bu bir geri kalmışlık değil; bilinçli bir rejim tercihidir. Neoliberalizm devleti küçültmez; devletin kimi koruduğunu değiştirir. Türkiye’de devlet sermayeden çekilmiş, yurttaşın yaşamına yerleşmiştir.

Bu tercih, iktisadi bir zorunluluktan değil; siyasal bir yönelimden kaynaklanmaktadır. Vergi rejimi, sermaye birikimini hızlandıran; emeği ve tüketimi disipline eden bir araç olarak tasarlanmıştır. Bu nedenle Türkiye’de vergi sistemi, ekonomik bir teknik değil; sınıfsal bir tahakküm mekanizmasıdır.

Vergi Affı, Seçim Ekonomisi ve Hukuki Güvenliğin Çöküşü

Vergi afları istisna olmaktan çıkmış, seçim ekonomisinin rutin aracına dönüşmüştür. Bu durum vergi ahlakını çökertir, hukuki güvenliği aşındırır, vergisini ödeyeni cezalandırır. Vergi kamusal sorumluluk olmaktan çıkar, ertelenebilir bir borca dönüşür.

Vergi affı, hukuk devletinin en temel ilkelerinden biri olan öngörülebilirliği yok eder. Devlet, kuralların geçici olduğunu bizzat ilan eder. Bu durum yalnızca mali sistemi değil; toplumsal adalet duygusunu da tahrip eder.

Kayıt Dışı Ekonomi: Türkiye’de Bilinçli Toleransın Kronolojisi

Türkiye’de kayıt dışı ekonomi geçici bir sapma değil, süreklilik arz eden bir yönetim pratiğidir. 24 Ocak kararlarıyla birlikte denetim gevşetilmiş, kayıt dışı istihdam tolere edilmiş, aflar olağanlaştırılmıştır. 1990’lı yıllarda borçlanma tercih edilmiş, 2000’li yıllarda teşvik rejimi genişletilmiş, 2010 sonrası dönemde yapılandırmalar kalıcı hâle gelmiştir. Kayıt dışı ekonomi bir başarısızlık değil, yönetilen bir tercihtir.

Çözüm: Reform Değil, Siyasal Kopuş

This system cannot be fixed by technical adjustments. A social state cannot be established without shifting the tax burden to corporations, big capital and wealth.

Kurumlar vergisi bütçenin ana taşıyıcısı hâline getirilmelidir.

İstisna ve muafiyetler tasfiye edilmelidir.

Servet ve büyük mülkiyet vergileri uygulanmalıdır.

Rant sektörleri olağanüstü vergilendirilmelidir.

Çok uluslu şirketlerin kâr kaçırması engellenmelidir.

Su, gıda, enerji ve iletişimden KDV ve ÖTV kaldırılmalıdır.

Bunlar teknik öneriler değil; siyasal tercihlerdir. Bu tercihler hayata geçirilmeden vergi adaletinden, sosyal devletten ve eşit yurttaşlıktan söz edilemez.

Conclusion

- Vergi rejimi bir maliye meselesi değil, iktidar tercihidir.

- Türkiye’de sorun yanlış oranlar değil, bilinçli adaletsizliktir. Vergi kârdan değil hayattan alınmaktadır.

- Sermaye korunmakta, yurttaş disipline edilmektedir. Anayasa sosyal devleti emrederken, maliye politikası onu fiilen tasfiye etmektedir.

Eşit yurttaşlık metinlerde vardır, bütçede yoktur. Dolaylı vergiler yoksulluğu kalıcılaştırır, siyasetsizliği üretir. - Vergi afları hukuku, teşvikler adaleti, kayıt dışılık devleti çürütür. Bu tablo bir arıza değil, işleyen bir rejimdir.

- Vergi sistemi bozuk değildir; kimin aleyhine çalışacağı doğru seçilmiştir. Vergi adaleti olmadan sosyal devlet olmaz.

- Sosyal devlet olmadan demokrasi olmaz. Soru teknik değildir. Soru siyasaldır: Bu devlet kimin devleti olacaktır?